Im Jahr 2025 zeichnet sich der Markt durch noch größere Transparenz, innovativer Technologie und angepasste Lösungen für verschiedene Kundengruppen aus. Dieser Leitfaden erklärt die Besonderheiten der Schweizer Online-Kreditbranche, die gängigsten Kreditarten, die Anforderungen an Antragsteller und wichtige Tipps zur Risikominimierung.

1. Die Schweizer Bankenlandschaft und ihre Auswirkungen auf den Online-Kreditmarkt

Die Schweiz ist weltweit für ihr stabiles und vertrauenswürdiges Bankensystem bekannt. Neben großen Instituten wie der UBS und der Credit Suisse (die seit 2023 Teil der UBS ist) dominieren vor allem die Kantonalbanken (z. B. die Zürcher Kantonalbank, die Banque cantonale vaudoise) und spezialisierte Fintech-Unternehmen (wie Neon, Yapeal oder Zak) den Markt für Online-Kredite. Diese Vielfalt sorgt für Wettbewerb – und damit für attraktive Konditionen für Verbraucher.

Ein zentrales Merkmal des Schweizer Systems ist die strenge Regulierung durch die Eidgenössische Finanzmarktaufsicht (FINMA). Sie stellt sicher, dass alle Anbieter von Online-Krediten transparent arbeiten: So muss der Effektive Jahreszins (EJR) – der alle Kosten einschließt, von Zinsen über Bearbeitungsgebühren bis hin zu Garantiegebühren – bereits bei der ersten Angebotsdarstellung angegeben werden. Diese Regelung schützt Verbraucher vor verborgenen Kosten und erleichtert den Vergleich verschiedener Angebote.

Im Jahr 2025 hat die Nachfrage nach Online-Krediten weiter zugenommen, vor allem wegen der Digitalisierung: Über 75 % der Schweizerinnen und Schweizer nutzen inzwischen Online-Banking-Dienste, und fast die Hälfte der Kreditanträge wird vollständig online gestellt. Fintechs spielen dabei eine Schlüsselrolle, da sie oft schnellere Verarbeitungszeiten und flexiblere Anforderungen bieten als traditionelle Banken – ohne auf die Sicherheit und Zuverlässigkeit zu verzichten.

2. Die wichtigsten Online-Kreditarten in der Schweiz 2025

2.1 Privatkredite: Schnelle Hilfe für persönliche Bedürfnisse

Privatkredite gehören zu den beliebtesten Online-Kreditprodukten in der Schweiz. Sie werden hauptsächlich für folgende Zwecke genutzt: Reparaturen an Wohnung oder Auto, Urlaubsfinanzierung, Kauf von Elektronik oder Konsolidierung bestehender Schulden. Im Jahr 2025 zeichnen sie sich durch folgende Merkmale aus:

- Unsecured vs. secured: Unsecured Privatkredite (ohne Sicherheiten) sind für Antragsteller mit gutem Kreditrating (Score über 650 nach dem ZEK-System) verfügbar. Die Kreditvolumina liegen zwischen 5.000 und 100.000 Schweizer Franken (CHF), mit Laufzeiten von 12 bis 84 Monaten. Die EJR-Werte bewegen sich zwischen 3,2 % und 7,5 %. Secured Privatkredite (mit Sicherheiten wie einem Sparkonto oder einem Sachwert) hingegen ermöglichen höhere Kreditsummen (bis zu 200.000 CHF) und niedrigere Zinsen (2,5 % bis 5,8 %).

- Sofortkredite: Für dringende Bedürfnisse bieten Anbieter wie die Kantonalbank Bern oder die Fintech Zak "Sofortkredite" an. Nach erfolgreicher Identitäts- und Kreditprüfung (die teilweise in 30 Minuten abgeschlossen wird) werden die Gelder innerhalb von 24 Stunden auf das Konto des Antragstellers überwiesen. Diese Option ist besonders beliebt bei unerwarteten Ausgaben, wie z. B. medizinischen Kosten.

2.2Immobilienkredite: Anpassungen an den Immobilienmarkt 2025

Der Schweizer Immobilienmarkt hat im Jahr 2025 eine moderate Korrektur erfahren – besonders in Großstädten wie Zürich und Genf, wo die Preise um 5-8 % gesunken sind. Dadurch haben sich die Bedingungen für Immobilienkredite ebenfalls angepasst:

- Festzinskredite: Die beliebteste Option für Familien und Langzeitinvestoren. Die Zinsen werden für 5 bis 20 Jahre fixiert, was Planungssicherheit bietet. Im Jahr 2025 liegt die EJR für 10-jährige Festzinskredite zwischen 2,1 % und 2,8 % – deutlich niedriger als 2024 (2,5 % bis 3,2 %), dank der nachlassenden Inflation und der stabilen Geldpolitik der Schweizer Nationalbank (SNB).

- Variabelzinskredite (SARON): Basierend auf dem Schweizerischen Average Rate Overnight (SARON), aktuellem Wert um 1,7 %. Die EJR liegt zwischen 1,8 % und 2,3 %, aber mit dem Risiko einer Zinssteigerung. Viele Anbieter offerieren daher "gedeckelte Variabelzinsen" – z. B. eine Obergrenze von 3,5 % für 5 Jahre – um Verbraucher abzusichern.

- Mixed-Kredite: Kombination aus Fest- und Variabelzinsen (z. B. 60 % Festzins, 40 % SARON). Diese Option eignet sich für Antragsteller, die zwischen Sicherheitsbedarf und Kosteneffizienz abwägen.

- Ein wichtiger Regelungspunkt im Jahr 2025: Die Schuldenquote (Debt-to-Income, DTI) darf 33 % nicht überschreiten. Das bedeutet, dass die monatlichen Kreditrate together mit anderen Zahlungsverpflichtungen (z. B. Miete, Kreditkarten) nicht mehr als ein Drittel des Nettoeinkommens ausmacht. Für junge Paare unter 35 Jahren gibt es eine Ausnahme: Sie können Immobilienkredite mit einer Eigenkapitalquote von 10 % erhalten (statt der üblichen 20 %), um den Einstieg in den Immobilienmarkt zu erleichtern.

2.3 Unternehmenskredite: Unterstützung für KMUs und Unternehmer

Im Jahr 2025 ist die Schweiz weiterhin ein Standort für innovative KMUs (kleine und mittlere Unternehmen). Online-Unternehmenskredite helfen diesen Firmen, Liquidität für Expansion, Gerätekäufe oder Arbeitskapital zu sichern:

- Betriebskredite: Für laufende Ausgaben wie Lohnzahlungen oder Lagerbestand. Die Kreditvolumina reichen von 10.000 bis 500.000 CHF, mit Laufzeiten von 6 bis 36 Monaten. Die EJR liegt zwischen 2,9 % und 6,5 %, abhängig von der Firmengröße und dem Umsatzverlauf.

- Investitionskredite: Für langfristige Projekte wie die Anschaffung von Maschinen oder die Erweiterung von Standorten. Die Kreditsummen können bis zu 1 Million CHF betragen, mit Laufzeiten bis zu 8 Jahren. Speziell für grüne Projekte (z. B. Solaranlagen, nachhaltige Produktion) bieten Banken wie die Raiffeisen oder die Kantonalbank Luzern Rabatte von 0,5 % bis 1 % auf die EJR.

- Zusätzlich kooperiert die Eidgenössische Agentur für Wirtschaftförderung (SECO) mit Online-Kreditgebern, um KMUs mit moderatem Risiko zu unterstützen: Sie übernimmt bis zu 50 % der Kreditsicherheit, was die Ablehnungsrate von 18 % (2024) auf 12 % (2025) gesenkt hat.

3. Anforderungen an Antragsteller und Online-Antragsprozess

3.1 Voraussetzungen für Online-Kredite 2025

Die Anforderungen an Antragsteller hängen von der Kreditart ab, aber es gibt gemeinsame Grundbedingungen:

- Für Privatpersonen:

- Volljährigkeit (18 Jahre) und gültige Schweizer Aufenthaltserlaubnis oder Wohnberechtigung.

- Stabiler Einkommen: Für Angestellte ein unbefristeter Arbeitsvertrag (oder befristeter Vertrag von mindestens 6 Monaten); für Selbstständige ein positiver Umsatzverlauf der letzten 2 Jahre.

- Gutes Kreditrating im ZEK (Zentralstelle für Kreditinformation): Keine Zahlungsverzögerungen, keine Einträge im Insolvenzregister (BIK).

- Für Immobilienkredite: Mindestens 10-20 % Eigenkapital (je nach Alter des Antragstellers).

- Für Unternehmen:

- Eintragung im Handelsregister der Schweiz (ZEF).

- Positiver Bilanz der letzten 12 Monate (Start-ups unter 2 Jahren können stattdessen einen detaillierten Geschäftsplan einreichen).

- Sicherheitsleistung (z. B. Unternehmensvermögen, Eigentumswohnung) für Kredite über 100.000 CHF.

3.2 Der digitalisierte Antragsprozess

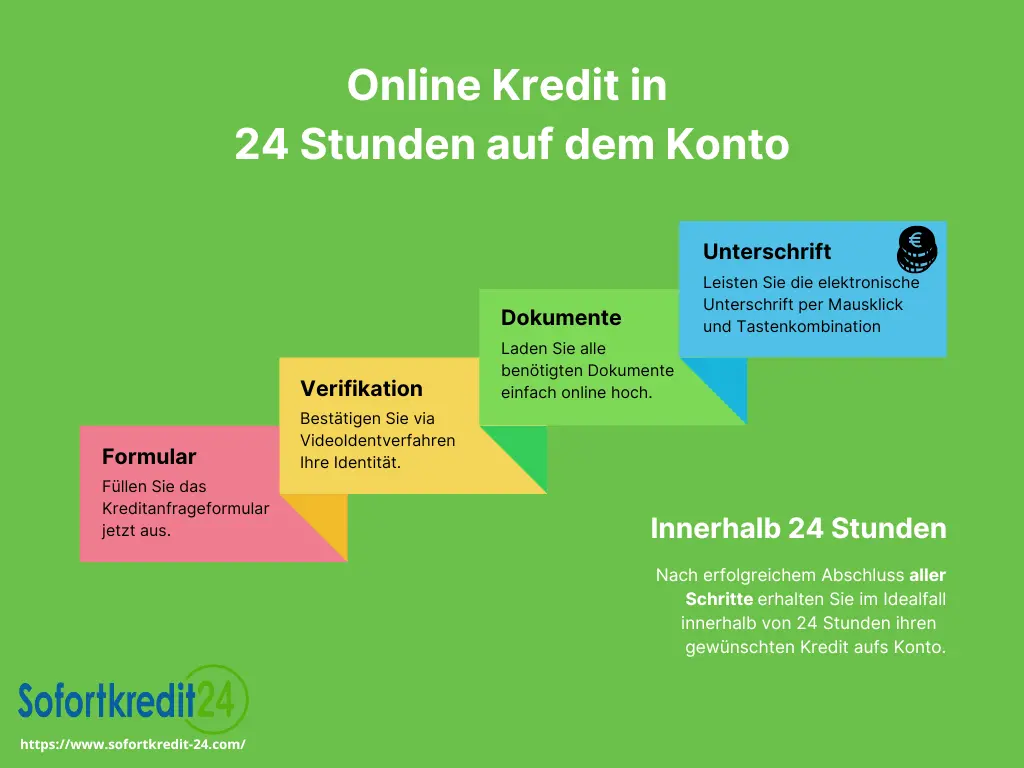

Im Jahr 2025 ist der Online-Antragsprozess weitgehend automatisiert und dauert nur noch wenige Schritte:

- Kostenlose Simulation: Über die Website oder App des Anbieters gibt der Antragsteller das gewünschte Kreditvolumen, die Laufzeit und seine Einkommenssituation ein. Sofort wird der EJR, die monatliche Rate und alle Kosten angezeigt.

- Online-Antrag: Der Antragsteller füllt ein Formular mit persönlichen/geschäftlichen Daten aus und lädt die erforderlichen Unterlagen hoch (z. B. Ausweis, Gehaltsabrechnung, Kontoauszug).

- Automatisierte Prüfung: Das System prüft die Unterlagen per OCR (Optische Zeichenerkennung), konsultiert das ZEK und analysiert die Zahlungsfähigkeit. Für Privatkredite unter 50.000 CHF dauert dies 1-2 Stunden; für Immobilienkredite 3-5 Tage.

- Genehmigung und Geldauszahlung: Bei positiver Entscheidung erhält der Antragsteller den Vertrag per E-Mail, der mit einer qualifizierten elektronischen Signatur (validiert per SMS) unterzeichnet wird. Die Gelder werden innerhalb von 24 Stunden für Privatkredite und 3-5 Tagen für Immobilienkredite überwiesen.

4. Zinsen und Kosten im Jahr 2025

4.1 Aktuelle Zinsentwicklung

Die Zinsen in der Schweiz bleiben im Jahr 2025 unter den niedrigsten in Europa, da die SNB ihren Leitzins bei 1,75 % gehalten hat. Die durchschnittlichen EJR-Werte für verschiedene Kreditarten im Juni 2025:

- Privatkredite (unsecured): 3,2 % – 7,5 %

- Privatkredite (secured): 2,5 % – 5,8 %

- Immobilienkredite (10-jährig fest): 2,1 % – 2,8 %

- Immobilienkredite (SARON): 1,8 % – 2,3 %

- Unternehmenskredite: 2,9 % – 6,5 %

- Fintechs bieten in der Regel 0,5-1 % niedrigere Zinsen als traditionelle Banken, da sie keine Kosten für Filialen haben. Beispielsweise bietet die Fintech Neon Privatkredite ab 3,2 % EJR (für Kunde mit ZEK-Score über 700), während die UBS für vergleichbare Kredite 3,8 % EJR fordert.

4.2 Weitere Kosten

Neben den Zinsen fallen folgende Kosten an, die im EJR enthalten sind:

- Bearbeitungsgebühren: Für Privatkredite 100-300 CHF; für Immobilienkredite 500-1.500 CHF.

- Sicherheitsgebühren: Für secured Kredite 0,5-1 % des Kreditvolumens (z. B. 500 CHF für 100.000 CHF Kredit).

- Vorzeitige Tilgungsgebühren: Für Festzinskredite eine Entschädigung nach der "Linearitätsregel" – in der Regel 1 % des verbleibenden Kreditbetrags, falls die Tilgung vor der Hälfte der Laufzeit erfolgt. SARON-Kredite haben in der Regel keine Vorzeitige Tilgungsgebühren.

- Kreditversicherung: Optional, aber empfehlenswert (insbesondere für Immobilienkredite). Sie deckt die Rate bei Tod, Invalidität oder Arbeitslosigkeit ab. Die Kosten betragen 0,3-0,8 % des jährlichen Kreditbetrags.

5. Risiken und praktische Tipps für Antragsteller

5.1 Häufigste Risiken

- Überverschuldung: Im Jahr 2025 haben etwa 8 % der Schweizer Kreditnehmer eine DTI über 33 %, nach Angaben des ZEK. Um dies zu vermeiden, sollten Sie vor dem Antrag alle laufenden Zahlungsverpflichtungen berücksichtigen.

- Zinssteigerungen bei Variabelzinskrediten: Selbst mit gedeckelten Zinsen besteht das Risiko, dass die Rate über die Obergrenze steigt. Planen Sie daher eine Puffer im Monatlichen Budget (z. B. 10 % mehr als die aktuelle Rate).

- Nicht regulierte Anbieter: Einige Online-Plattformen außerhalb der FINMA-Kontrolle offerieren scheinbar niedrige Zinsen, verstecken aber hohe Gebühren (z. B. jährliche Erneuerungsgebühren). Überprüfen Sie immer, ob der Anbieter im FINMA-Register eingetragen ist.

5.2 Tipps zur Maximierung der Erfolgschancen

- Prüfen Sie Ihr ZEK-Kreditrating: Sie können ein kostenloses Exemplar pro Jahr über die ZEK-Website anfordern. Korrigieren Sie ggf. Fehler (z. B. falsch eingetragene abgeschlossene Kredite) vor dem Antrag.

- Vergleichen Sie mindestens 3 Angebote: Nutzen Sie spezialisierte Vergleichsportale wie Comparis.ch oder Moneyland.ch, die den EJR und alle Kosten transparent anzeigen.

- Wählen Sie die passende Laufzeit: Für Privatkredite empfehlen sich Laufzeiten unter 5 Jahren, um Zinskosten zu minimieren. Für Immobilienkredite entscheiden Sie zwischen Fest- und Variabelzinsen je nach Ihrem Risikobereitschaft.

- Verhandeln Sie die Konditionen: Schweizer Banken sind oft bereit, den EJR oder Bearbeitungsgebühren zu senken – besonders wenn Sie ein langjähriger Kunde sind oder mehrere Produkte (z. B. Girokonto + Kreditkarte) bei ihnen haben.

- Nutzen Sie Beratungsdienste: Kantonalbanken bieten kostenlose Beratungen mit Kreditexperten an, die Ihnen helfen, das passende Produkt zu finden. Für Unternehmen empfehlen sich zusätzlich Beratungen der SECO zur Förderung von grünen Projekten.

6. Fazit: Der Schweizer Online-Kreditmarkt 2025 – Sicherheit meets Innovation

Im Jahr 2025 zeichnet sich der Schweizer Online-Kreditmarkt durch ein optimales Gleichgewicht aus Sicherheit (dank FINMA-Regulierung) und Innovation (dank Fintechs) aus. Egal ob Sie einen Privatkredit für einen Urlaub, einen Immobilienkredit für ein Eigenheim oder einen Unternehmenskredit für Ihre Firma suchen – die digitalen Angebote ermöglichen schnelle, transparente und flexible Lösungen.

Der Schlüssel zu einem erfolgreichen Kreditantrag liegt in der Vorbereitung: Informieren Sie sich über Ihre Kreditwürdigkeit, vergleichen Sie Angebote und wählen Sie das Produkt, das am besten zu Ihren Bedürfnissen und Ihrem Budget passt. Mit diesen Vorsichtsmaßnahmen können Online-Kredite in der Schweiz 2025 成为 ein wertvolles Instrument, um Ihre persönlichen oder geschäftlichen Ziele zu verwirklichen.

Bleiben Sie zudem auf dem Laufenden über Marktänderungen: Die SNB, die FINMA und Vergleichsportale veröffentlichen regelmäßig Updates zu Zinsen und Regelungen – wichtige Informationen, um Ihre Kreditentscheidungen stets aktuell zu gestalten.